Fati Abdou est

responsable d’un projet d’autonomisation financière des femmes, mené par CARE

en Côte d’Ivoire depuis 2013, nommé POWER. Elle a profité de sa présence à

Paris pour faire le point sur ce projet et ses conséquences sur la vie

quotidienne des femmes ivoiriennes.

Quelle est la genèse

des projets d’autonomisation financière des femmes en Côte d’Ivoire ?

Je travaille pour CARE depuis 2003. À la fin d’un projet de

lutte contre le VIH, les femmes originaires du Niger qui en avaient bénéficié

m’ont interrogée sur la suite : une dynamique avait été mise en place, il

fallait poursuivre. Elles voulaient continuer à améliorer leurs conditions de

vie. Ainsi, elles ont été les premières à me parler des associations

villageoises d’épargne et de crédit (AVEC).

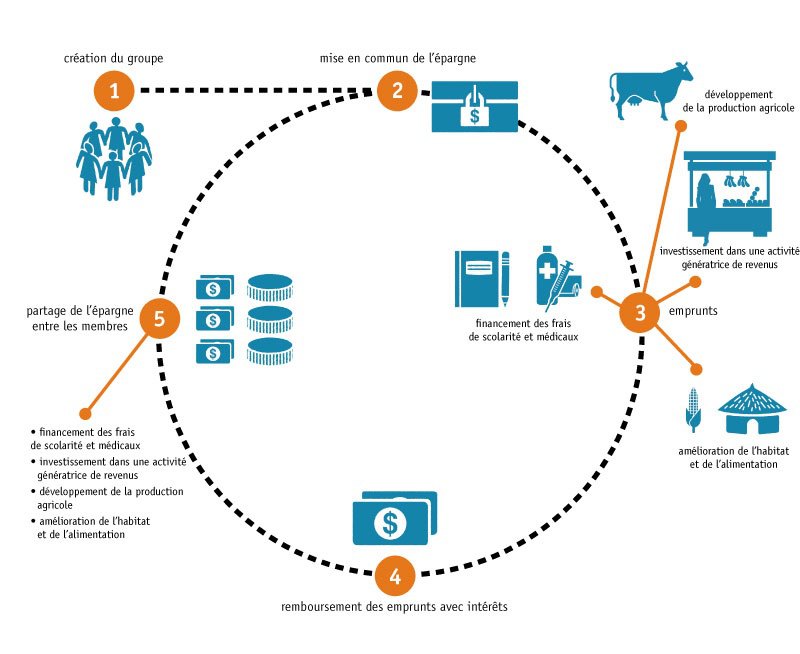

Ces groupements autogérés, dont le

concept a été créé par CARE en 1991, pallient le manque d’accès aux structures

bancaires pour les personnes les plus vulnérables. À cette époque, le principe

n’existait pas en Côte d’Ivoire. C’était une bonne solution pour répondre aux

difficultés quotidiennes rencontrées par les femmes, victimes de

discriminations sociales et économiques.

Un premier groupe a été créé sur les

fonds propres de CARE, puis un premier financement a été obtenu en 2008. Dès

lors, je me suis passionnée pour le sujet. En 2013, un financement dédié a

enfin été octroyé et le projet POWER a été lancé dans quatre pays africains –

Burundi, Côte d’Ivoire, Ethiopie et Rwanda – pour une durée de quatre ans afin

de soutenir l’autonomisation financière des femmes et à leur inclusion

financière via des AVEC.

Quelles sont les

actions menées dans le cadre de ce projet ?

Le développement du nombre d’AVEC est tel que l’on dénombre

aujourd’hui 100 000 personnes membres d’une AVEC dans le pays : nous

allons dépasser notre objectif initial de 125 000 avant la fin du projet,

dans un an et demi ! Les membres des AVEC mettent en commun leurs épargnes

et se font des prêts. Ils investissent cet argent pour créer ou développer des

activités génératrices de revenus, pour réparer leur maison, pour envoyer leurs

enfants à l’école ou acheter de la nourriture.

Le projet a également pour buts de former 40 000 personnes

aux bases financières (gestion budgétaire, fonctionnement du crédit et de

l’épargne) et de renforcer leurs capacités d’entreprenariat. Nous organisons

des formations sur les techniques

commerciales, les spécificités des marchés locaux : par exemple, en

favorisant les contacts entre les femmes productrices d’une région du pays à

celles, consommatrices, d’une autre région.

Et quels sont les impacts

sociaux pour les femmes ?

Les impacts sont énormes, d’ailleurs 85% des bénéficiaires

du projet sont des femmes. Par le biais de leur autonomisation financière, les

femmes osent s’affirmer et faire valoir leurs compétences. Elles participent

plus aux décisions au sein de leur foyer mais aussi des instances de

gouvernance locale.

Mais c’est un processus qui prend du temps. Nous abordons

les questions du genre à travers les AVEC et les groupes de parole de

femmes : comment le genre influence-t-il le choix d’une activité

professionnelle ? Comment changer le regard sur les femmes ?

Nous avons également mis en place des « comités

genre » rassemblant membres d’AVEC, personnes extérieures (hommes et

femmes) et parfois même le chef du village. Ils peuvent intervenir dans des

situations conflictuelles à l’intérieur d’une famille et favorisent le dialogue

entre maris et femmes, entre parents et enfants, sur des questions aussi

taboues que la sexualité par exemple.

Le projet était basé

sur le développement des AVEC : qu’en est-il aujourd’hui et quelles sont

les prochaines étapes ?

Le développement économique commence avec l’AVEC mais l’AVEC

reste au niveau local, communautaire. L’étape essentielle, qui permet

l’inclusion financière, c’est ce qu’on appelle le « linkage » :

le fait d’être en relation avec le système financier classique – banques,

organismes de microcrédit, entreprises de téléphonie mobile –, qui assure la

sécurité de l’argent épargné et l’obtention de crédits plus importants.

CARE joue un rôle de médiateur, de facilitateur entre les

communautés, les femmes des AVEC et les établissements financiers afin de lutter contre les a priori, nombreux, qui existent entre eux. Les femmes sont très

méfiantes vis-à-vis des banques qui ont du mal à les voir comme des clientes

potentielles intéressantes, puisqu’elles n’ont même pas accès à la propriété

foncière.

Fin avril, on comptait déjà 16 000 personnes en

relation avec un établissement financier, un lien qui a été long et difficile à

mettre en place. Désormais, nous allons sur le terrain, à la rencontre des

femmes, avec des représentants des établissements financiers, ce qui s’avère

très efficace. Il reste encore beaucoup à faire.